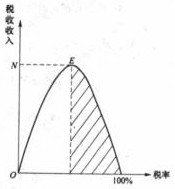

����(��)���շ��

�������հ��n������IJ�ͬ��Ҫ�֞����ö������D����ؔ�a�������У����D����ָ����Ʒ���Q���ṩ�ڄյ����D�~����������Ķ��գ����D�����҇����������е����w���N��ռ�������뿂�~��60%���ң���Ҫ���D�����N����ֵ�������M�����I�I�����P���ȡ����ö���ָ�Լ{���˵������~����������Ķ��գ��҇�Ŀǰ�ѽ��_�������ö��Ђ������ö�����I���ö���ؔ�a����ָ�Ը��Nؔ�a(�����Ӯa�Ͳ��Ӯa)����������Ķ��գ��҇�Ŀǰ�_����ؔ�a����������ֵ�������a����܇�����������ȡ��҇������������֮�⣬߀���ٷֳ��YԴ����О鶐��YԴ����ָ���_�l�����Ç�����Ȼ�YԴ��ȡ�ü�������Ć�λ�͂������յĶ���Ŀǰ�҇��YԴ������YԴ��������ʹ�ö��ȡ��О鶐��ָ��ijЩ�ض������О��_���Ķ���Ŀ���Ǟ���؞�؇������ߵ���Ҫ��Ŀǰ�҇��О鶐���ӡ���������оS�o���O���ȡ�

�������հ�Ӌ���n������Ę˜ʲ�ͬ���֞�ăr���͏��������ăr����ָ����������ăr���Ӌ�������Ķ��գ�����ֵ�����I�I���ȡ���������ָ����������Ĕ������������������w�e��Ӌ�������Ķ��գ����҇����M���е�ơ�ơ����͡����͵��n���Ŀ���õľ��Ǐ���������ʽ��

�����������c�r�����ϵ���ֿɷ֞�r�ȶ��̓r�ⶐ���r�ȶ���ָ�������Ʒ��ڄՃr��M�ɲ��ֵĶ��ա��r�ⶐ��ָ����������Ʒ��ڄՃr�����⸽�ӵĶ��ա����҇�Ŀǰ�Ķ��ƿ������M�����I�I���Ȍ��ڃr�ȶ�����ֵ����������ǰ���h����ȡ�r�ⶐ�������ۭh����ȡ�r�ȶ���

��������ؓ�ܷ��D�ބ��ֿɷ֞�ֱ�Ӷ����g�Ӷ���ֱ�Ӷ���ָ�ɼ{����ֱ��ؓ����ؓ�����l����ؓ�D���Pϵ�Ķ��գ��炀�����ö�����I���ö���ؔ�a�����g�Ӷ���ָ�{�����܌���ؓ�D�o����ؓ���Ķ��գ�����N���D�����N��

���������չ������ʹ�Ù��ބ��ֿɷ֞����붐���ط���������͵ط������������붐��ָ�����ݠ�n����֧��Ķ��N�����҇�Ŀǰ�����M�����P�����ط�����ָ�ɵط���ݠ�n����֧��Ķ��N�����҇�Ŀǰ�����������a��������ռ�ö���������ֵ�����������ʹ�ö���܇�����ȡ�����͵ط���������ָ�������������c�ط�������ͬ���в�����һ�������ֳɵĶ��N������ֵ�����������ö�����I���ö����Cȯ����ӡ�����ȡ�

����(��)���������c��������

�������������nj������c������������L֮�g�Pϵ��������������������ߞ����������W�Ұ�ɪ��������������ԓ�����Ļ������x�ǣ������m�ȵĺ��^��ؓˮƽ�Ǵ��M�������L��һ����Ҫ�l����

������D12��1�D��ʾ���M�S��ʾ���ʵĸߵͣ��v�S��ʾ������������L����C�����£����^�͵Ķ��ʅ^�g�ȣ��������댢�S���ʵ����Ӷ����ӣ������ڶ��ծ��������{����Ͷ�Y�����ķe�O�Ԯa��Ӱ푣��^�m���߅�H���ʳ��^һ�����ȣ������ڄӹ��o�cͶ�Y�a��ؓ����M�����ƽ������L��ʹ�����pС�����������½�������������ʾ���������������С����^����Ҫע�⺭�B��Դ���@��Ķ�Դ��Ҫ��ָ�������룬��GDP�����L��

�����@һ���Թ����W�ɵ��^�c���a����20���o70������nj�֮ǰ�L��ʢ�еĄP��˹���x�������ʧЧ��һ�N�ؑ������������Փ�J�齛��ͣ�����͘I���������ڈD12��1�����������ʿ���������ɵģ���������U������֧��Ҏģ�������Ӻ��^��ؓˮƽ��Ѹ��������Ȼ�����Ӷ�ؓ���U��ؔ��֧���������۷e�ĽY�����ǽ������L��ͣ���cͨ؛��Û���棬�����F����Û��(�������Lͣ���cͨ؛��Û����)��ʹ������������ː���ѭ�h�������W�ɷ��������֮��������Q����Û�����}��ԓ�����ڹ��o��.�棬��Ҫ�Ǹ��ƄڄӼ��Y�����o�Ĕ������|�����ɴˣ�20���o80����ԁ�����ȫ�������˽��Ͷ��ʡ��U���ĸĸ��˳���

����

�����D12��l ��������