�������O���̽����W���Y�ϣ�ӯ̝ƽ���������

����һ�����ɱ��c�̶��ɱ�����׃�ɱ�

����(1)�̶��ɱ���ָ�ڼ��g����һ���Įa�������Ȳ��ܮaƷ�a��Ӱ푵ijɱ��������S�aƷ�a�������p�l��׃���ĸ�헳ɱ��M�ã��繤�Y�������M(Ӌ�����Y����)�����f�M�������M���o���Y�a�������Y�a���N�M�������M�õȡ�

����(2)��׃�ɱ����S���g�����aƷ�a�������p����������׃���ĸ�헳ɱ�����ԭ���ϡ�ȼ�ϡ������M�����b�M��Ӌ�����Y�ȡ�

����(3)���׃(���̶�)�ɱ���ָ���ڹ̶��ɱ��Ϳ�׃�ɱ�֮�����S���g�����a�����L�����L��������������׃���ijɱ������c���a�������P��ijЩ�����Բ����M�ã���ģ���M���\ݔ�M�ȣ��@���ֿ�׃�ɱ��S�a��׃��һ����A����������

���������N�������c�I�I������

����(1)�N�����롣

�������g�������N�������c�aƷ�N�����Pϵ�ЃɷN��r��

����1)ԓ���g���������a�N�ۻ�Ӳ������@��Ӱ��Ј������r���ٶ������Ј��l����׃���aƷ�r���Sԓ���g�������N����׃����׃�������Կ���һ���������N�������c�N���ʾ����Pϵ��

����2)ԓ���g���������a�N�ۻ�ӌ����@��Ӱ��Ј������r���麆��Ӌ�㣬�H���]�N�������c�N���ʾ����Pϵ�@�N��r��

����(2)�I�I�����ӡ�

�������������g�������N���������N���ľ��Ժ���������

����

����

����

��������������ģ��

�������Wģ�͵ı��_��ʽ�飺B=S-C

����ʽ�У�

����B����������

����S�����N�����룻

���������ēp�淽��ʽ��

����

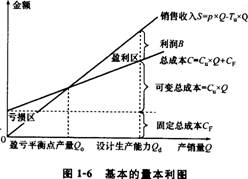

�����ġ��������������D

�����������������D��D1-6��ʾ��

����

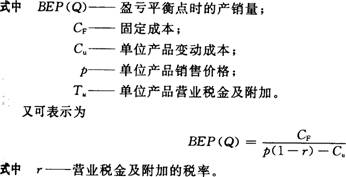

�����塢�a�N��(������)ӯ̝ƽ������ķ���

����Ӌ�㹫ʽ���£�

����

����