�����м��̘I�����o���Y��:��Ʒ��ͨ��Iн�꼤��

����һ���ə༤��

�����ə༤��������I�߳��й�Ʊ���Ʊ�ڙ࣬ʹ֮�ɞ���I�ɖ|�������I�ߵĂ��������c��I����ϵ��һ���Լ��l���I��ͨ�^������I�L�ڃrֵ�������Լ���ؔ������һ�N���I���L�ڼ��ʽ��

����(һ)�ə༤�����Փ����

����1.������Փ

����������Փָ���������ˌ��������Ĺ�����������Ŭ���̶ȵ��˽⮔ȻҪ���ڹ�����������ڹ����c������֮�g�a������Ϣ�����Q���}��������֪���@�N��Ϣ�����Q�Ĵ��ڣ���ˣ��������п��������@һ�c�ڈ��д����ܕr���Թ������������Ŀ�ˣ����������Гp��������ěQ�ߡ����˷�ֹ�@һ�c��������Ҫ�������˵��О��M�бO�ػ����˵�������Լ�������Y���������M���D���������^�ġ��������L�U������Ʊ�ڙ���Ԍ������ˆT���������˾�ɖ|������Y���������Ķ���һ���̶����������������L�U����

����2.�����A����Փ

���������A����Փ�J�飬�mȻͨ�^�O���ܽo�����ṩ�������P�����˵���Ϣ�����ǣ������ʹ������p��ͨ�^�����Մ�кͺ�����K���_��һ�������ąf�h�����ǘI��н���ͬ�������˺����˴����Ō������\�ţ���������ҲԸ����������������������L�U��

����(��)�ə༤��ă���

����1.�����ڜp�ٴ����ɱ���

����2.�����ڜp�ٽ��I�ߵĶ��ڻ��О飬�����I�L��Ч�棻

����3.�����ڸ��õ����պ���ס�����˲ţ��p���˲œpʧ��

����4.�����ڜp����I���\�I�ɱ���

����5.�����ڹĄ�I��ؓ����Ҫ���L�U��

���������F���

�����F���н����ָ�ԆT����̎�ĈFꠡ����T���������M���Ŀ�Ч��������֧������һ�N���YӋ�����@�Nн��֧����ʽ��ǰ���ǹ�����Ҫһ���fͬ�������ĈFꠁ���ɣ��M�����y���F�Ч�����طֽ�邀�˿�Ч�������Pע���LjF꠵����w��Ч�������Ҳ��Ⱥ�w��

�����F���Ӌ���ķ��������ʾ��

����

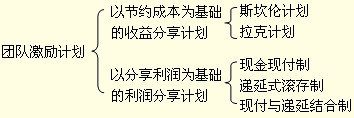

����(һ)˹����Ӌ��

����˹����Ӌ����Ŀ���ǽ���˾�Ąڄӳɱ�����Ӱ푹�˾�T���ķe�O�ԣ��������Ҫ�����džT���Ĺ��Y(�ɱ�)�c��I�N������ı�����Ŀ���ǹĄ�T���������a�Խ��ͳɱ������ʹ���Y�p�������ԫ@��������

����(��)����Ӌ��

��������Ӌ����ԭ�����c˹����Ӌ����£���Ӌ�㹫ʽ���s�öࡣ����Ӌ���Ļ������O�džT���Ĺ��Y���~�����ڹ��I���a��ֵ��һ���̶�ˮƽ�ϡ����������о���˾�^ȥ�����ӛ䛣������й��Y���~�c���a�rֵ(����aֵ)�ı�������˜ʱ������Ķ��_������Ŀ��

����(��)�F��F����

�����F��F����ͨ���������F�������A�����ַֽo�T�����������c�������Fֱ�Ӓ��^�����r֧�������r���

����(��)�f��ʽ�L����

�����f��ʽ�L������ָ�������аl�o�T�����õIJ����D��ԓ�T�����~������������֧�����@�������γ�һ���s���������T����������ǰ���棬��������Ą�T�������á�

����(��)�F���c�f�ӽY����

�������ԬF�r֧��һ���֑��õĪ������²����D�ˆT���~������������֧�������ȱ��C�ˌ��T���ЬF���ļ������ã��֞�T���պ������������Ժ�������ṩ��һ���ı��ϡ�

�����������I�����

������н����ָ����Ȟ��λ�Q�����Yн����ƶȡ����I����н����ָ��I����Ȟ��λ�_�����I�ߵĈ�꣬��ҕ�佛�I�߳ɹ��l���L�U����Ĺ��Y�ƶȡ�

������н�Ƶ����c���F�飺������Iһ�����a���I����(һ��)���λ�l�ţ�����н�c���I�߹���؟�Ρ��Q�߷�I������Ч����ϵ�����ژ����ϣ��̶������c����������Y�ϣ�ǰ��ˮƽȡ�Q�ڡ����I���Ј����γɵ��Ј����Y�ʣ�����ȡ�Q�ڱ���I�Ľ��I��r��

����(һ)���I����н�Ę���

����(1)нˮ��(2)����Y��(3)�ɾ��Y��(4)������(5)���N��

����(��)��н�Ƶ�ģʽ

����1.һԪģʽ��

����2.��Ԫģʽ��н��Y�����������Y �L�U���롣

����3.��Ԫģʽ��н��Y������н �L�U���� �B�Ͻ�Ӌ����

����4.��Ԫģʽ��н��Y������н �L�U���� �ə��ڙ����� �B�Ͻ�Ӌ����