����(2)�n������

������ �n��������Q���Ռ����Ƕ���Ҏ�����n����Ŀ������n���������������

������ �n�������Dž^�e���N����Ҫ��־���w�F����ͬ���N�n���Ļ������ޡ�

������ �����n������IJ�ͬ���҇����n��������Ԅ��֞飺

�������D�~����Ʒ��ڄյ��N�۽��~���֞���Ʒ���D�~�ͷ���Ʒ���D�~��

���������~�����˻�Ƿ��˽M���@�õļ������͂��˵����룻

����ؔ�a�~���{����ռ��ؔ�a�Ĕ�����rֵ��

��������������δ�������n��������a�����������ض��О�ȡ�

����(3)����

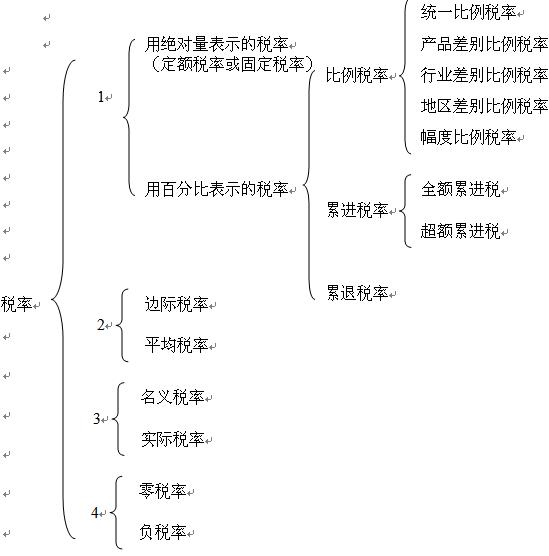

������ ���ʣ��Ƕ���Ҏ����ÿһ��λ�n�����������{�Ķ��~�ı�����˜ʡ�

������ ��Ӌ�㑪�{���~�ij߶ȣ������Ƕ������ߵ����ĭh����

������ ���

����